Contents

事業内容

エイトレッドはワークフローシステムを販売・開発する企業です。

ワークフローシステムとは企業が業務で行う申請や稟議などの手続きを電子化したシステムです。

例えば、従来は書類を回覧して申請と承認がなされていた業務フローをシステム内で完結できるようになり、紙ならではの非効率さがなくなる、承認フローが見える化できる、コメントなどの情報共有や他システムとの連携など様々なメリットがあります。

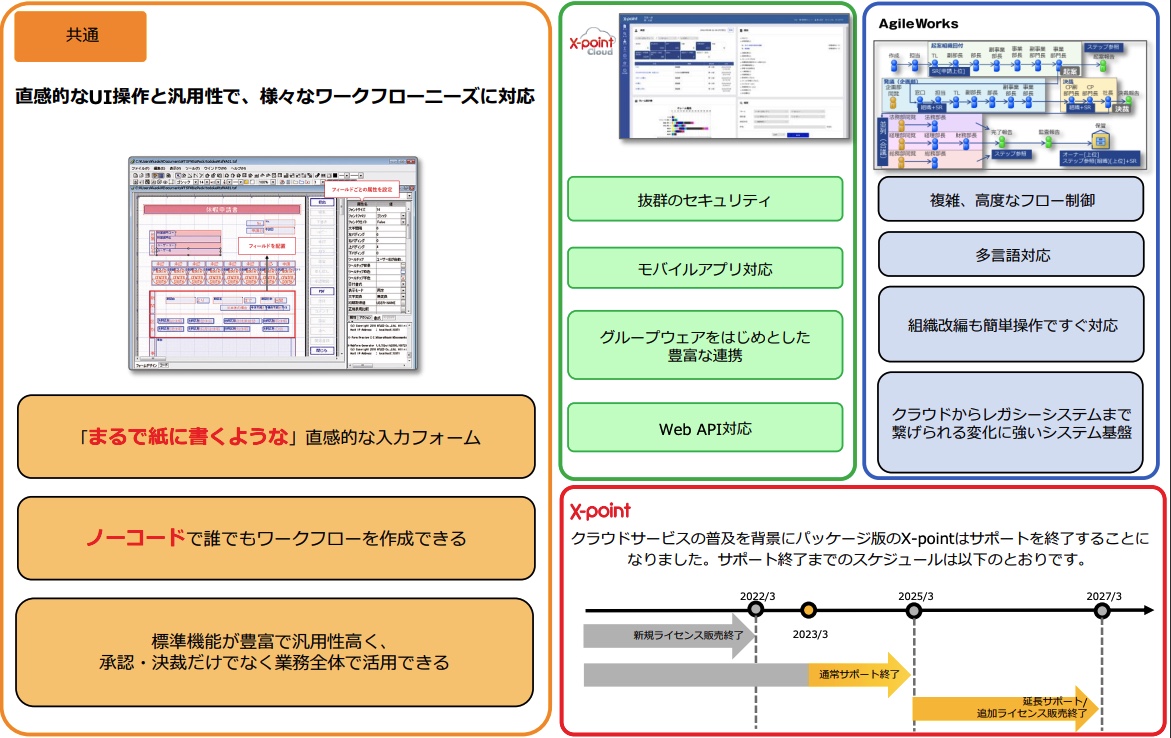

エイトレッドではワークフローシステムとしてX-Point CloudとAgile Works2つのラインナップがあります。

これら2製品の共通の特徴として、元々紙ベースのフローを使用していて電子システムに慣れていない人でも簡単で直感的に利用できるユーザーフレンドリーな点が挙げられます。

X-Point Cloudは従業員数1,000名未満の企業を主要ターゲットに置いたクラウド製品で、設定や他システムの連携などをシンプルに実施できることが特徴です。エイトレッドではX-Pointというパッケージ版製品を販売・開発していましたが、2022年3月に新規販売を終了し、クラウド版である現在のX-Point Cloudに移行しています。

Agile Worksは従業員数500名以上の企業を主要ターゲットに置いたパッケージ製品で、大企業で必要となる複雑なフロー設定、他言語対応、組織改変への対応もしています。

ビジネスモデル

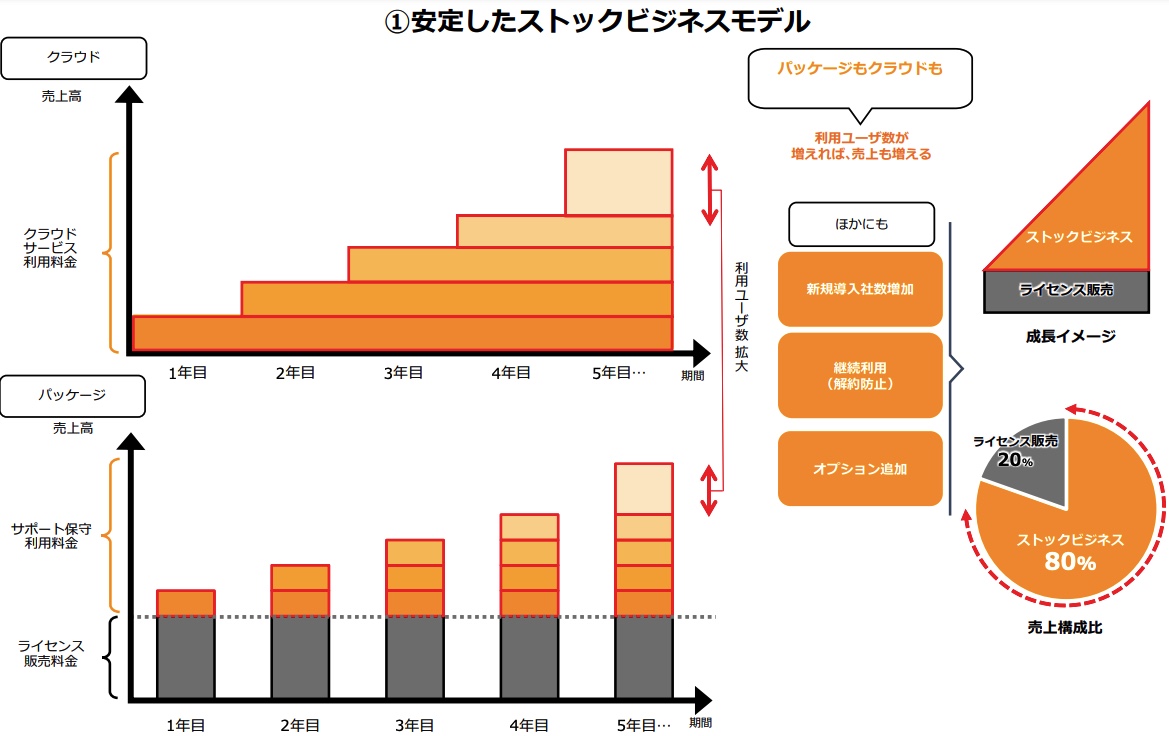

エイトレッドの売上はフロー売上とストック売り上げの2種に大別できます。

フロー売上は製品を販売した際に1度だけ計上される売上です。パッケージ版製品のAgile Worksのライセンスを販売した際の売上がこれに該当します。

ストック売上は製品を使用している間に継続的に計上される売上です。ライセンス利用期間に応じて月額や年額で費用がかかるX-Point Cloudの売上やAgile Worksの保守サポートの売り上げがこれに該当します。

フロー売上は売り上げる度に売上計上されるため、安定した売り上げを確保するためには継続的に新規顧客を開拓して販売し続ける必要がありますが、ストック売上はこれまでに販売した母数分だけ継続的に売上が立つため安定した売上になります。

エイトレッドは2023年3月期では売上全体の約80%がストック売上のためかなり安定した売り上げが見込める企業といえると思います。

エイトレッドの優秀な点

事業の成長性

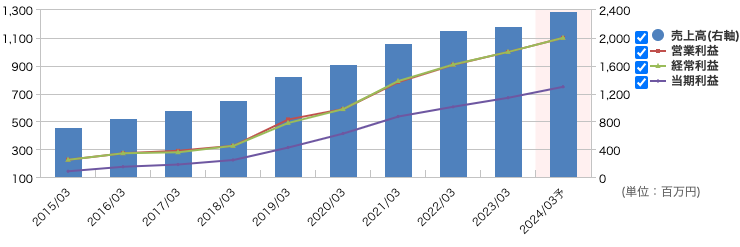

エイトレッドは確認できる過去全期間で増収増益を継続しており、過去3年の平均売上成長率は10.1%です。2024年3月期で9期連続の増収増益となる予想です。

この背景にはエイトレッドのストック売上率の高さとフロー売上が次のストック売上につながるビジネスモデルがあるからだと言えます。

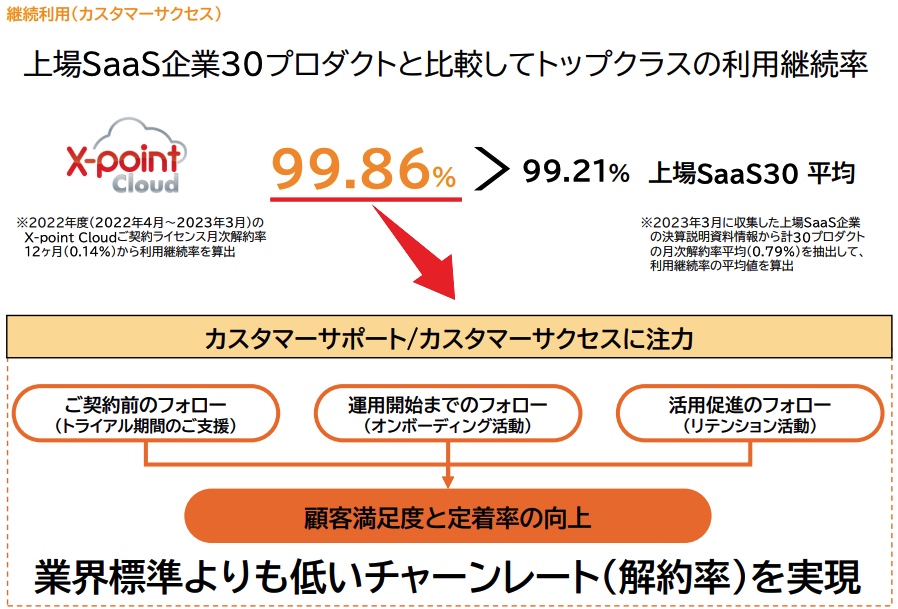

特にワークフローシステムは企業のあらゆる部門で活用される基幹システムであるが故に一度使用開始すると解約しにくいためストック売上が積み上がりやすい特徴もあると思います。特にエイトレッドのX-Point Cloudは継続利用を前提としたクラウド版ソフトウェア (SaaS: Software As A Serviceの略) を展開する他社と比較しても継続利用率が高く、顧客ニーズにあったサービスの提供やソフトウェアに対する顧客満足度の高さの裏付けとも言えます。

これらストック売上を主軸とするビジネスモデルと顧客満足度による低い解約率の二つの前提のもとで、エイトレッドのワークフローシステムは今後も成長していくと予想されます。

事業の安定性

東証のルールでは直近の予想より売上高が10%、営業・経常・当期純利益が30%上下することが判明した場合に直ちに業績予想の修正を発表することが定められています。

エイトレッドは2016年に上場して以来業績予想の修正を発表したことが1回しかありません (2024年1月現在)。これはエイトレッドの事業が先に述べた継続利用を前提とした製品を実際に低い解約率で利用いただいたいるが故に業績を非常に見通しやすいことに由来します。

なお、2019年1月に発表された業績予想の修正はAgile Worksの拡販が想定以上に進んだことによる上方修正でした。今後、逆に拡販が想定以上に進まないことが発生する可能性はありますが、ワークフローの低解約率が継続する限り安定収入分は維持できるビジネスモデルであるため売り切りのビジネスと比較して急な業績低迷のようなネガティブサプライズが起こる可能性は低いと思います。

高い営業利益率

エイトレッドの2019年3月期から2023年3月期の営業利益率5年平均は驚異の40.3%です。

日本の上場企業は約3,800社ありますが、2024年1月時点で5年平均の営業利益率が40%を超える会社はたった24社でした。

営業利益率が高いということは売上が伸びた時の利益への恩恵が大きいことを意味します。

高利益率を実現できる理由の一つは先に述べた顧客満足度の高いサービス提供ができていることにあるはずです。確かにエイトレッドの HPを見るとX-Point Cloud (X-Point) はSaaSワークフロー市場で12年連続シェアNo.1とあります。

では、エイトレッドはこの顧客満足度の高いサービスを武器にどのように高利益率を実現しているのでしょうか?

例えば高利益率を実現する手段としてサービス提供価格を高く設定して高利益率をあげる方法が考えられます。

しかしながら、下の表の通りエイトレッドのサービス価格はワークフロー他社と比較しても特別に高額な価格設定にはなっていないことがわかります。

| 会社名 | エイトレッド | コラボスタイル | インフォテック | DONUTS |

| ワークフローシステム | X-Point Cloud (スタンダード) | コラボフロー(スタンダードプラン) | Create!Webフロー | ジョブカンワークフロー |

| 月額 (1ユーザー当たり) | 500円 | 500円 | 500円 | 300円 |

私はエイトレッドが高い営業利益を実現できる理由を次の2つだと考えています。

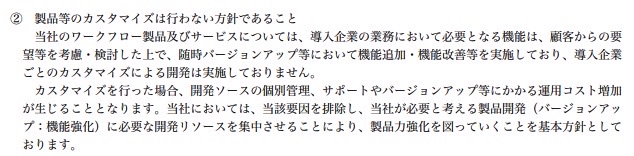

1. ソフトウェアのカスタマイズを行わないこと

エイトレッドのワークフロー製品はX-Point CloudとAgile Worksの2種ですが、エイトレッドは顧客の要望によってこの2種を適切に使い分けているのみで顧客の細かな要望に応じて特別仕様の製品を作っていません。このことは有価証券報告書の「当社事業の特徴について」にも明記されています。顧客の要望を集約し、その機能を全体アップデートとして全顧客が使用できるよう反映することで限られたリソースを効率的に使用しています。これにより販管費を抑え営業利益率を押し上げることができます。この考え方のもと事業がうまく回っていると考えるととても素晴らしい企業であると思います。

なお、このカスタマイズを行わないという考えは高営業利益企業であるキーエンス社にも共通する戦略です。

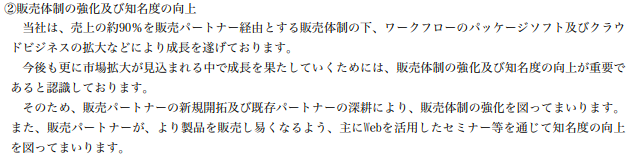

2. 販売網や実績、ブランド力の構築

エイトレッドの売上の約90%は販売代理店 (パートナー企業) の営業活動を通じて計上されています。パートナー企業がエイトレッドの製品知識を強化し、販売しやすい環境を整えるためにエイトレッドではwebセミナーを HP上で実施しており、全パートナー企業に対する情報共有を効率化できています。このパートナー企業にはエイトレッドの親会社である株式会社ソフトクリエイトも含まれます。

通常、クラウド版ソフトウェアは社内の基幹システムとなるため利用者側も頻繁に変えることができず継続利用を前提として利用開始します。そのため、SaaS企業は一度取られたシェアを他社から取り返すことが難しくなるため、広告宣伝で認知度を高め、時にカスタマイズも実施して顧客に最適な製品を作り利益よりシェア拡大を優先することが多くあります。それにより販管費が増加し、結果的に営業利益率が低下、または赤字を出すことも少なくありません。

以下は、エイトレッドと時価総額が大きな主要SaaS企業の2024年1月現在公表されている最新の通期決算の販管費や営業利益率です。上記1,2を含むエイトレッドの事業方針により営業利益率が高いことがわかります。

なお、シェア拡大を優先して販管費をかけている他社SaaS企業は売上成長率がエイトレッドよりも高いことがわかりますが、先に述べた通りエイトレッドは販管費を抑えながら2桁成長を継続できている点が評価できます。

| エイトレッド | ラクス | マネーフォワード | Sansan | Appier | サイボウズ | |

| 決算期 | 2023/3 | 2023/3 | 2023/11 | 2023/5 | 2022/12 | 2022/12 |

| 売上高 (百万円) | 2,167 | 27,399 | 30,380 | 25,510 | 19,427 | 22,067 |

| 営業利益 (百万円) | 999 | 1,656 | -6,329 | 199 | 50 | 611 |

| 原価率 (%) | 22.9 | 31.5 | 37.2 | 14.4 | 48.5 | 8.8 |

| 売上総利益 (%) | 77.1 | 68.5 | 62.8 | 85.6 | 51.5 | 91.2 |

| 販管費率 (%) | 31.0 | 62.5 | 83.6 | 84.8 | 51.2 | 88.4 |

| 営業利益率 (%) | 46.1 | 6.0 | - | 0.8 | 0.3 | 2.8 |

| 3年平均売上成長率(%) | 10.1 | 33.1 | 39.0 | 24.1 | 39.1 | 18.0 |

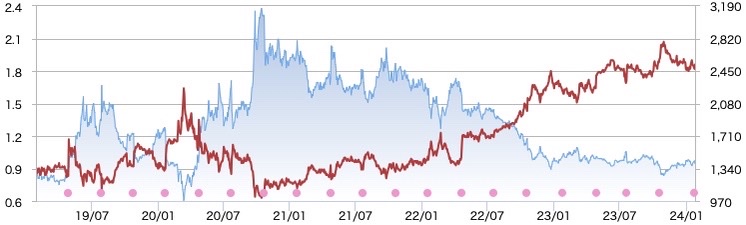

株価指標・株主還元

株価指標

エイトレッドの2024年1月現在の予想PERは14.0、実績PBRは2.40です。年々業績を拡大させる中で株価は1,400円前後で安定しているため株価指標は数年前と比較しても割安な状態です。

株主還元

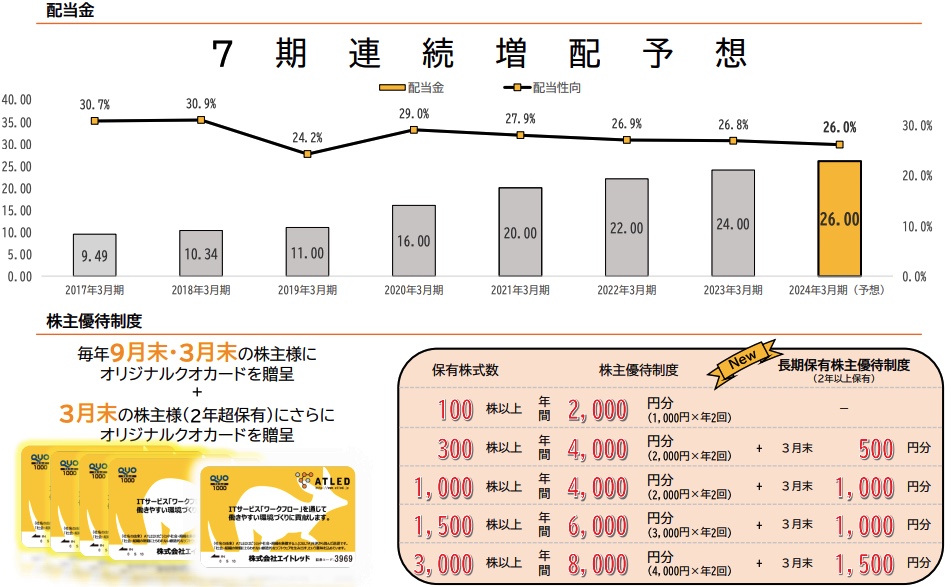

エイトレッドは上場以来連続増配を継続している企業です。配当方針については明確な連続増配方針などは示していないものの「業績に応じた配当を継続的に行う」との会社方針があり、成長を続けるエイトレッドの配当は今後も伸びていくことが予想されます。配当性向も継続して30%程度を維持しており、増配余力もあることがうかがえます。配当利回りは2024年1月現在約1.8%です。

また、株主優待も導入しており、100株保有で2,000円のQUOカードが贈呈されます。エイトレッドは2023年7月に300株以上保有の株主を対象に長期保有特典を追加しました。このことからもエイトレッドの株主還元を重視する姿勢が見えます。

今後の注目点

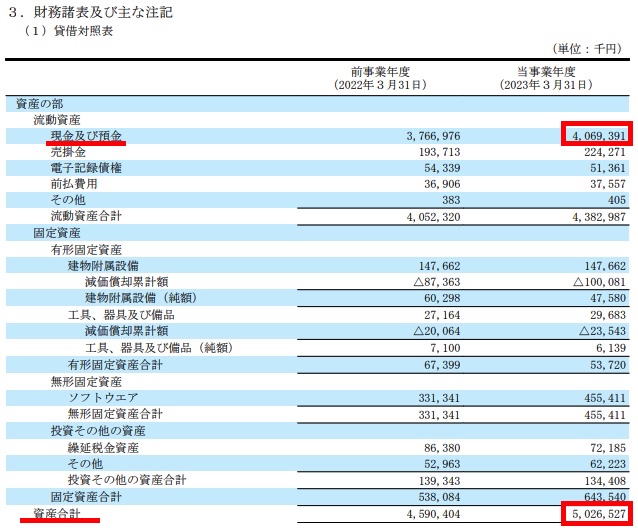

流動資産の利用

以下に2023年3月期の貸借対照表を載せました。エイトレッドの総資産は約50億円ですがそのうち約40億円を現預金として保有しています。つまりエイトレッドの会社を50億円で丸ごと購入すれば40億円の現金が付いてくるということです。このこと自体は素晴らしいのですが、会社を運営する以上資産は眠らせておくのではなく有効活用する必要があります。会社の運営に必要な資金を除いてM&Aで会社の規模を大きくする、宣伝やパートナー企業を増やして製品の拡販を加速させる、株主還元を拡充するなどの利用があるかを今後の会社運営に注目したいと考えています。特にワークフローシステムは他社に一度シェアを取られると取り返すことが難しいため、他のSaaS企業のように多少販管費をかけて売上成長を加速させることも良いと考えています。